年金2,000万円問題って知ってます?

ちょっと前に話題になったんで知ってる人も多いでしょうが、簡単に言うと「老後生きていくのに年金だけだと2,000万円ほど足りないよ」って金融庁が発表したんです。

2,000万円って結構な金額ですよね。

毎月3万円貯金しても2,000万円貯めるためには56年。

23歳から65歳まで働くとして、働く年数は42年。毎月4万円の貯金でやっと2,000万円貯まる。

しょっぱなから4万貯金はなかなかできないですよね。奨学金返済とかしてたらなおさら。なのでほぼ詰んでます。

そこで使ってほしいのが「iDeCo」。

この「iDeCo」を使えば、2,000万円どころか3,000万、4,000万円を超える資産形成が可能です。私も半年前から始めて「これは早いうちから始めたほうが絶対いい」と感じたので、調べたことと実績を軽く残しておきたいと思います。

先にこれだけは言いたい

始めるかはその人次第なので、怪しいなって思ってやらないのは仕方ないですが、これだけは言いたい。20代のリーマンどころか、できるだけ早くみんな「iDeCo」を始めたほうがいい!

今後のあなたのために、というと余計なお世話だ!と言われるかもしれません。

が、サラリーマンでありながら、国がわざわざ用意しているこの「iDeCo」を始めないのはバカとしか言いようがないです。

バカにならないためにも、「iDeCo」を始めましょう!

iDeCoとは?

さんざん言ってるこの「iDeCo」ってそもそもなに?って方に向けて、ざっくり「iDeCo」について話します。

「iDeCo」を簡単に言うと積立型の資産運用です。

ただし、目的は老後に年金の額が少なくても自分で生きていけるだけの資産形成です。そのために国が後押ししてくれてます。

要するに、国民があまりにも投資に興味がないので、国が用意してくれたお得な投資制度ですね。これを使って投資を身近に感じよう!的な。

さあ、ではなぜ資産運用なだけである「iDeCo」が、注目されているのか。おすすめしているのか。始めておいた方がいいのか。ってとこなのですが、それは「iDeCo」を始めることで色々なメリットが受けられるからなのです。

「iDeCo」のメリットは?

普通に資産運用をする場合は株や不動産を購入して行うのですが、株や不動産は運用して得た利益に約20%の税金がかかります。1,000万利益得たら200万は税金で取られます。

が、「iDeCo」は非課税です。「iDeCo」の場合は、運用利益が出ても税金がかかりません。かかるのは受け取り時だけ。しかも一定額なので高額にならない。

しかも、むしろ節税になります。毎月購入している金額分控除され、所得税と住民税が下がる。資産運用しながら節税対策ができるってわけです。

「iDeCo」の掛け金の最大値は自分の職業で変わりますが、いくらであれ「iDeCo」で受けられる節税のメリットは大きい。これはやらない手はないですね。

・掛け金のMAXは職業で変わる

・掛け金が全額控除されるので節税できる

「iDeCo」のデメリットは?

「iDeCo」のデメリットは性質上60歳を過ぎるまで実質引き落とし不可なところですね。

急にお金が必要になっても、途中で解約はできません。

また、元本を保証してくれるわけではないので、購入している金融商品によっては資産が元手より少なくなる”元本割れ”になる可能性があります。

あと、金融商品を自分で管理しないといけないところ。

ほったらかしでお金を保証してくれるわけではないので、購入する金融商品を自分で選び運用していかなくてはなりません。

元本割りたくないからやらないでおこうって思うかもしれませんが、金融商品によっては元本割れのリスクが低いものもあります。元本割れが嫌な場合はローリスク・ローリターンの金融商品を選びましょう。

・運用は自己責任

・元本割れの可能性がある

「iDeCo」で半年間運用してみて

「iDeCo」をどうやって始めるかとか、どこがいいかとか、何を買えばいいかとかはまた今度書くとして、とりあえず半年運用した実績を載せておきます。

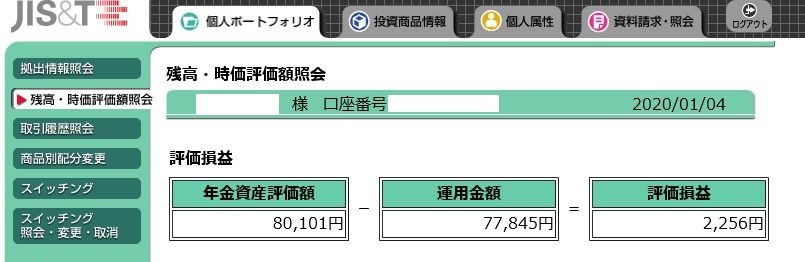

私の会社は企業年金に加入しているので、自分でできる「iDeCo」のMAX額は12,000円。

約半年で72,000円が元手です。5,000円ばかし多いのは、転職前の会社でやってた企業型確定拠出年金の移管分です。

現在元手総額が77,845円で利益が2,256円。たった半年で約3%の運用利率。

銀行だと定期で1年預けて0.01%の金利が多いので、銀行に預けておくより300倍利益が発生していることになります。

この3%を維持した場合、30年後には432万が約700万円になります。銀行だと6,000円弱しか増えない計算なので実に400倍以上の差が出ます。資産運用ってすごい。

運用利率3%を維持するためにはしっかりと管理する必要はありますが、超長期投資なのでそこまで気を張る必要ないのがいいですね。

さいごに

月12,000円の積み立てで、2,000万円を目指すなら、リスク承知で運用利率8%程度が必要。

リスクをとって元本割れすると老後死んでしまうので、私は「iDeCo」でリスクをとるより、NISAや他の投資に分散するようにしてます。

銀行での定期預金も否定はしませんが、今のうちにできることはやっておくことをおすすめします。まとまったお金がなくともできる「iDeCo」こそ、初めての資産運用にもってこいです。

ぜひ一度調べてみてください。